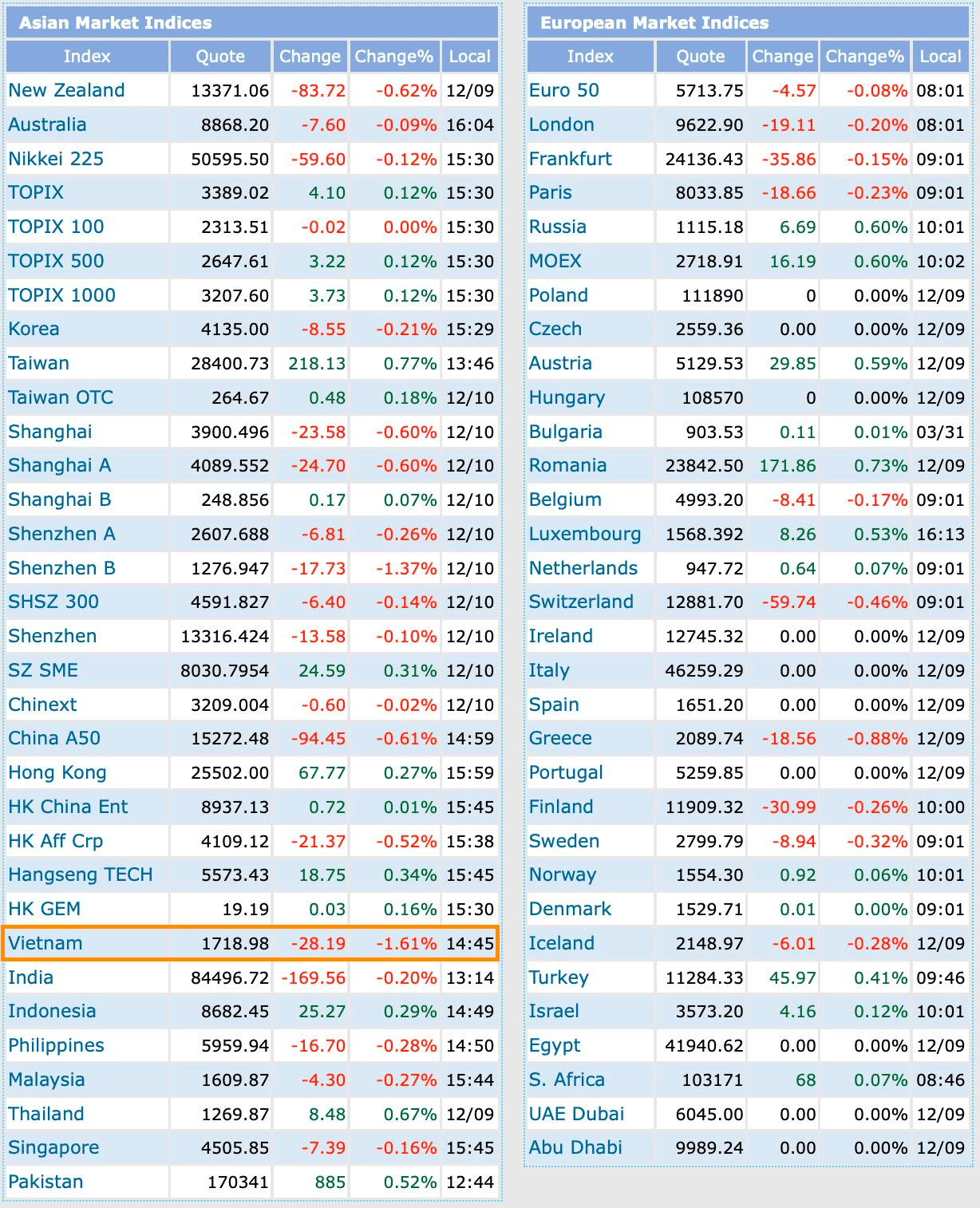

Mức giảm 1,6% (tương đương hơn 28 điểm) trong phiên 10/12 đã khiến thị trường chứng khoán Việt Nam trở thành điểm rơi mạnh nhất khu vực Châu Á. Sau chuỗi 9 phiên tăng liên tục, VN-Index bắt đầu quay đầu điều chỉnh khi tiến sát vùng đỉnh cũ, đồng thời ghi nhận hai phiên giảm mạnh liên tiếp và lùi dưới mốc 1.720 điểm.

Áp lực điều chỉnh trong phiên 10/12 chủ yếu diễn ra ở các nhóm cổ phiếu tăng nóng thời gian gần đây, nổi bật là Vingroup, Vietjet (VJC), Sabeco (SAB)… Riêng bộ tứ VIC, VHM, VPL và VRE đã lấy đi khoảng 27 điểm của chỉ số – một con số đáng chú ý khi chính nhóm này là động lực dẫn dắt thị trường tiến gần đỉnh cũ trước đó. Việc nhà đầu tư chốt lời ở vùng giá cao vì thế là điều khó tránh.

Dù vậy, thị trường vẫn còn nhiều yếu tố hỗ trợ để kỳ vọng nhịp điều chỉnh lần này sẽ không quá sâu. Nhiều cổ phiếu Bluechips vẫn chưa tăng nhiều trong giai đoạn vừa qua, thậm chí một số đang quay về vùng giá hấp dẫn sau nhịp điều chỉnh từ đỉnh cũ. Nếu không xuất hiện thông tin tiêu cực bất ngờ, dòng tiền bắt đáy có thể sớm quay lại, tạo lực đỡ quan trọng cho thị trường.

Trong báo cáo chiến lược thị trường mới công bố, SSI Research cho biết dữ liệu 3 năm gần đây cho thấy thị trường chứng khoán Việt Nam thường có xu hướng khởi sắc trong giai đoạn từ tháng 12 đến tháng 3. Đây là thời điểm mà xác suất tăng điểm của thị trường lên đến khoảng 75%, cao hơn nhiều so với mức trung bình 50% của các tháng còn lại. Mức sinh lời bình quân theo tháng cũng tỏ ra vượt trội trong chu kỳ này.

SSI Research nhận định thanh khoản có thể được cải thiện nhưng khó bứt phá mạnh do tình trạng thiếu hụt thanh khoản trong hệ thống ngân hàng vẫn chưa hoàn toàn được giải quyết. Dù vậy, việc VPX và VCK lên sàn trong tháng 12 có thể giúp giải phóng một phần nguồn vốn bị “kẹt” của nhà đầu tư. Đồng thời, xu hướng giảm của lãi suất qua đêm vào cuối năm – điều từng lặp lại trong vài năm gần đây – được kỳ vọng sẽ tạo thêm dư địa hỗ trợ dòng tiền.

Theo đánh giá của SSI Research, thị trường khó kỳ vọng một nhịp tăng mạnh cả về điểm số lẫn thanh khoản trong tháng 12. Tuy nhiên, tín hiệu phục hồi đã xuất hiện ở một số nhóm ngành ngay từ tháng 11 và hoàn toàn có thể lan rộng sang các nhóm cổ phiếu chủ chốt trong thời gian tới. Thống kê lịch sử cho thấy nhóm ngân hàng và nhóm vật liệu cơ bản thường là những ngành có diễn biến tích cực nhất trong giai đoạn tháng 12.

Ở góc nhìn dài hạn, Việt Nam đặt mục tiêu tăng trưởng GDP ở mức hai chữ số trong giai đoạn 2026–2030, dựa trên nền tảng cải cách cơ cấu mạnh mẽ, dòng vốn FDI ổn định và đầu tư hạ tầng được đẩy nhanh. Những yếu tố này được xem là điểm tựa quan trọng cho sự phát triển bền vững của thị trường chứng khoán.

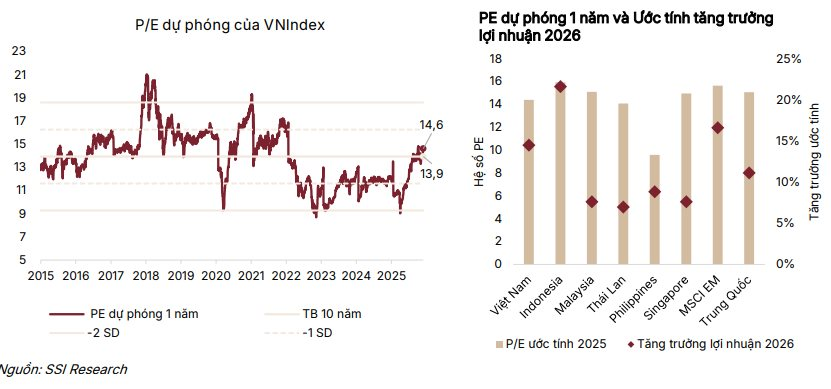

Từ đó, SSI Research nâng mục tiêu VN-Index năm 2026 lên 1.920 điểm. Hiện chỉ số đang giao dịch quanh mức P/E 2025 khoảng 14,5 lần – tương đương mặt bằng chung của khu vực – nhưng tốc độ tăng trưởng lợi nhuận dự kiến năm 2026 lại vượt trội với mức 14,5%, so với khoảng 11,5% của khu vực. Điều này đưa hệ số PEG của VN-Index về mức hấp dẫn 0,96, thấp hơn đáng kể so với mức 1,44 của thị trường khu vực.

Dragon Capital cũng chia sẻ quan điểm lạc quan khi cho rằng thị trường Việt Nam đang hội đủ các yếu tố nền tảng để duy trì đà tăng trưởng trong giai đoạn 2025–2026. Theo ước tính, lợi nhuận của 80 doanh nghiệp trong danh mục theo dõi của quỹ có thể tăng 21,3% trong năm 2025 và tiếp tục ghi nhận mức tăng 16,2% trong năm 2026.

Định giá thị trường hiện được xem là khá hấp dẫn với P/E dự phóng 2025 chỉ khoảng 12,5–13 lần và giảm về quanh 11 lần vào năm 2026 – thấp hơn nhiều thị trường khác trong khu vực, trong khi tăng trưởng lợi nhuận lại ấn tượng hơn. Đồng thời, kỳ vọng Việt Nam được nâng hạng từ thị trường cận biên lên mới nổi có thể tạo ra cơ hội tái định giá mạnh, khi dòng vốn quốc tế quy mô lớn được kích hoạt và chảy vào thị trường.

Ở góc nhìn tích cực hơn, ông Petri Deryng – người đứng đầu PYN Elite Fund – đánh giá môi trường vĩ mô hiện tại đang ngày càng thuận lợi cho tăng trưởng kinh tế cũng như cải thiện lợi nhuận doanh nghiệp niêm yết. PYN thậm chí đã nâng mục tiêu VN-Index lên 3.200 điểm vào năm 2028, dựa trên kỳ vọng lợi nhuận doanh nghiệp có thể duy trì mức tăng trưởng trung bình 18–20% trong nhiều năm tới.

Bài viết liên quan