Lãi suất huy động tăng trở lại – nhà đầu tư cần đọc kỹ “thông điệp” từ thị trường tiền tệ

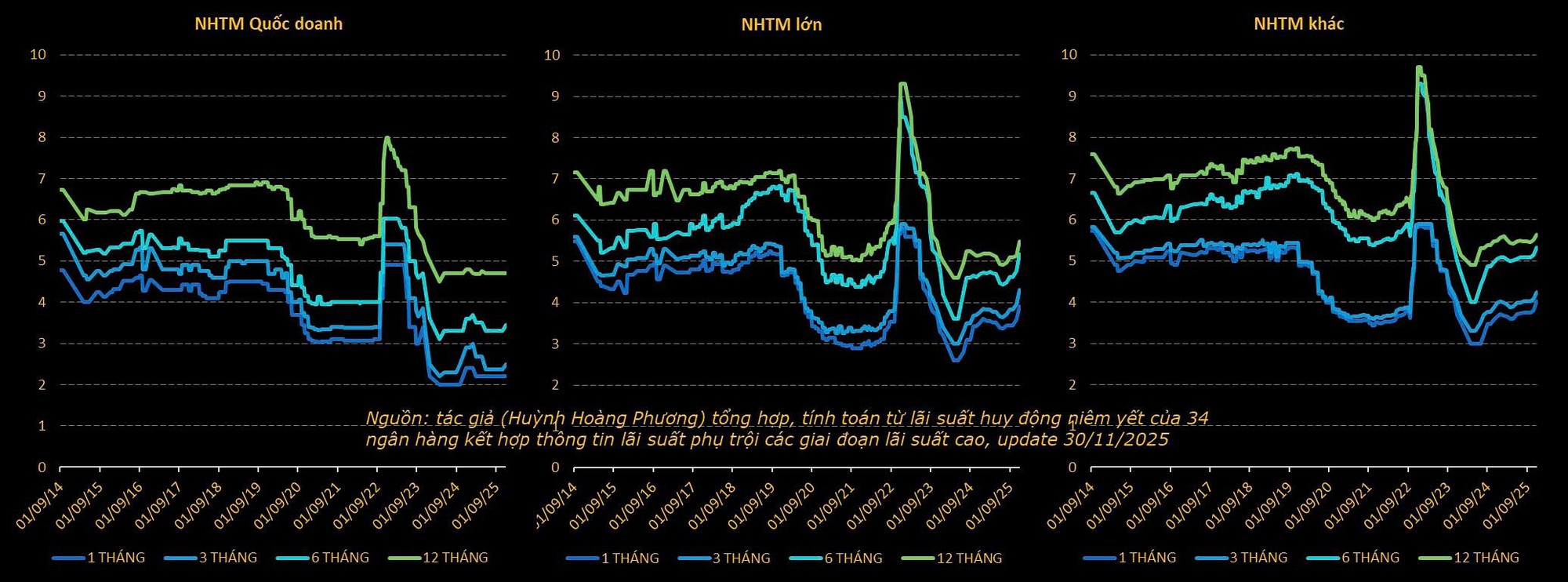

Thời gian gần đây, lãi suất huy động tại nhiều ngân hàng bắt đầu nhích lên ở hàng loạt kỳ hạn, khiến không ít nhà đầu tư tỏ ra lo ngại. Ban đầu, sự điều chỉnh chỉ xuất hiện ở một vài nhà băng và một số kỳ hạn trong giai đoạn tháng 8–9. Tuy nhiên, bước sang tháng 10–11, xu hướng này đã lan rộng trên toàn hệ thống. Nhiều ngân hàng hiện niêm yết mức lãi suất tiết kiệm trên 6%/năm, ngay cả với khoản tiền gửi không quá lớn – một con số từng “vắng bóng” trong gần nửa năm qua.

Tuy nhiên, theo chuyên gia tài chính Huỳnh Hoàng Phương, để đánh giá chính xác tác động của lãi suất – yếu tố có ảnh hưởng sâu rộng đến hầu hết các loại tài sản tại Việt Nam – cần phải nhìn nhận vấn đề trong bức tranh tổng thể, thay vì chỉ phản ứng theo biến động ngắn hạn.

Hai góc nhìn khi phân tích tác động của lãi suất

Theo chuyên gia, nhà đầu tư nên tiếp cận lãi suất từ hai góc độ chính:

1. Xu hướng thay đổi (Change) – lãi suất đang đi ngang, tăng hay giảm? Tốc độ điều chỉnh nhanh hay chậm?

2. Mức độ/mặt bằng (Level) – mặt bằng hiện tại đang ở vùng thấp (nới lỏng), trung tính hay đã chạm ngưỡng cao (thắt chặt)?

Ở thời điểm hiện tại, tăng trưởng tín dụng đang vượt xa tốc độ huy động vốn, khiến nhiều ngân hàng phải dựa nhiều hơn vào nguồn vốn ngắn hạn trên thị trường liên ngân hàng (thị trường 2). Điều này đẩy tỷ lệ cho vay/huy động (LDR) lên cao. Cùng lúc đó, áp lực tỷ giá tiếp tục hiện hữu, buộc Ngân hàng Nhà nước ưu tiên ổn định tỷ giá, hạn chế hỗ trợ thanh khoản trên thị trường 2. Kết quả là nguồn vốn ngắn hạn bị thu hẹp, tạo áp lực tăng lãi suất ở thị trường 1 (người gửi tiền).

Lãi suất có thể tăng nhẹ, nhưng khó xảy ra “sốc”

Theo quan sát, lãi suất vẫn còn dư địa tăng nhẹ trong thời gian tới – phản ánh đúng trạng thái cung cầu vốn hiện nay. Đáng chú ý, sự phân hóa ngày càng rõ: nhóm ngân hàng tư nhân tăng lãi suất nhanh hơn nhóm quốc doanh. Các “ông lớn” tư nhân như MBB, ACB, TCB, VPB, HDB đã đồng loạt điều chỉnh biểu lãi suất để đáp ứng nhu cầu mở rộng cho vay, đặc biệt trong mảng bất động sản – lĩnh vực có sức hút vốn mạnh suốt 10 tháng qua.

Điều này khiến khoảng cách lãi suất (GAP) giữa nhóm ngân hàng tư nhân và Big4 quốc doanh (Vietcombank, VietinBank, BIDV, Agribank) ngày càng nới rộng. Thực tế trong quá khứ cho thấy, mỗi khi GAP vượt quá ngưỡng nhất định, nhóm Big4 thường buộc phải tăng lãi suất để giữ chân dòng tiền gửi. Với tỷ lệ LDR vẫn cao, khả năng mặt bằng lãi suất tiếp tục nhích lên là hoàn toàn có thể, và Big4 nhiều khả năng sẽ sớm tham gia điều chỉnh.

Vì sao kịch bản “lãi suất tăng mạnh” ít có khả năng xảy ra?

Theo ông Phương, xác suất để lãi suất tăng nhanh và mạnh đến mức gây thắt chặt dòng tiền là khá thấp. Bởi lẽ:

Bối cảnh toàn cầu đang hướng về chu kỳ nới lỏng tiền tệ, khi Cục Dự trữ Liên bang Mỹ (Fed) bắt đầu giảm lãi suất. Áp lực bên ngoài với Việt Nam vì thế cũng giảm dần từ năm 2026.

Rủi ro lạm phát trong nước chưa đáng kể, do cầu tiêu dùng thực tế vẫn yếu, dù ngắn hạn có thể bị ảnh hưởng bởi yếu tố thời tiết và thiên tai.

Nền kinh tế trong nước vẫn cần chính sách tiền tệ hỗ trợ để phục hồi, đặc biệt sau một năm nhiều biến động. Khi tăng trưởng phụ thuộc lớn vào đầu tư công và khu vực tư nhân, môi trường lãi suất thấp vẫn là “điều kiện cần” để duy trì đà mở rộng.

Do đó, kịch bản lãi suất tăng chậm, ổn định như giai đoạn 2015–2019 được xem là phù hợp hơn. Dù vậy, nhà đầu tư vẫn cần theo dõi sát biến động toàn cầu và tín hiệu chính sách trong nước, bởi ngay cả những xác suất thấp cũng có thể trở thành “biến số” trong chiến lược đầu tư dài hạn.

Giai đoạn “tiền rẻ” khép lại – Thị trường chứng khoán sẽ phản ứng thế nào?

Sau một thời gian dài hưởng lợi từ môi trường lãi suất thấp, dường như giai đoạn “tiền rẻ” đã chính thức khép lại. Điều này khiến không ít nhà đầu tư đặt câu hỏi: Liệu thị trường chứng khoán Việt Nam sẽ phản ứng ra sao khi mặt bằng lãi suất bước vào chu kỳ tăng mới?

Nếu nhìn lại chu kỳ kinh tế và diễn biến của VN-Index, có thể thấy thị trường chứng khoán luôn vận hành khá nhất quán với xu hướng biến động của lãi suất. Mỗi pha thay đổi của lãi suất đều tạo ra “tông màu” khác nhau cho tâm lý nhà đầu tư và hành vi dòng tiền.

Pha vàng – thời điểm của tích lũy và chọn lọc cổ phiếu

Khi lãi suất tăng chậm từ vùng thấp lên trung tính, thị trường thường rơi vào “pha vàng” – giai đoạn mà VN-Index có xu hướng đi ngang, tích lũy và biến động chủ yếu dựa trên yếu tố cơ bản của doanh nghiệp.

Đây cũng là thời điểm phân hóa mạnh giữa các nhóm ngành, khiến việc lựa chọn cổ phiếu đúng ngành, đúng doanh nghiệp trở thành yếu tố quyết định hiệu quả đầu tư.

Ngược lại, “pha xanh” – khi lãi suất giảm sâu – lại là thời kỳ dòng tiền rẻ tràn vào thị trường, thanh khoản tăng vọt, và các hoạt động đầu cơ bùng nổ.

Còn “pha đỏ”, khi lãi suất tăng mạnh lên vùng cao kèm chính sách thắt chặt, thường là giai đoạn khó khăn nhất đối với các tài sản rủi ro như chứng khoán hay bất động sản.

VN-Index đã bước vào “pha vàng” mới?

Theo phân tích của các chuyên gia, thị trường Việt Nam đã bắt đầu bước vào “pha vàng” từ tháng 9/2025, chuyển dịch khỏi giai đoạn “pha xanh” kéo dài trước đó.

Hiện lãi suất tuy có xu hướng tăng, nhưng tốc độ điều chỉnh khá chậm, xuất phát từ mặt bằng thấp và vẫn nằm trong vùng hỗ trợ nhẹ đến trung lập – chưa đủ để tạo ra cú sốc cho nền kinh tế.

Điều này dẫn tới một số điểm đáng chú ý:

Thứ nhất, rủi ro thị trường bước vào chu kỳ giảm mạnh tương tự “pha đỏ” là chưa cao, nhưng nhà đầu tư cần theo dõi chặt chẽ diễn biến lãi suất và tỷ giá trong thời gian tới.

Thứ hai, giai đoạn “tiền rẻ – thanh khoản dồi dào” đã kết thúc. Đầu cơ ngắn hạn bằng cổ phiếu rủi ro sẽ khó đạt hiệu quả cao như trước, trong khi rủi ro biến động gia tăng so với phần bù kỳ vọng lợi nhuận.

Vì vậy, nhà đầu tư dài hạn có thể tận dụng giai đoạn tích lũy hiện nay để chọn lọc cổ phiếu chất lượng, chuẩn bị cho chu kỳ tăng trưởng mới vào năm 2026. Dù thị trường có thể “trầm lắng” trong ngắn hạn, nhưng đây chính là lúc kiên nhẫn và phân tích cơ bản được trả công.

Bài học từ quá khứ: 2015–2017

Một ví dụ đáng chú ý là giai đoạn 2015–2017. Khi đó, áp lực tỷ giá buộc Ngân hàng Nhà nước phải nâng lãi suất trên thị trường liên ngân hàng, kéo lãi suất huy động tăng dần trong năm 2015.

Hệ quả là thị trường chứng khoán bước vào giai đoạn tích lũy kéo dài, nhưng vẫn giữ được xu hướng tăng nhẹ nhờ tỷ giá ổn định trở lại từ năm 2016.

Đến năm 2017, dòng vốn ngoại quay lại mạnh mẽ, giúp VN-Index bứt phá ngoạn mục, mở đầu chu kỳ tăng trưởng kéo dài đến 2018.

Triển vọng: Tăng chậm, nhưng ổn định

Theo giới chuyên gia, việc lãi suất tăng là điều gần như chắc chắn, song khả năng tăng mạnh gây thắt chặt là rất thấp. Mặt bằng lãi suất nhiều khả năng sẽ duy trì ở vùng hỗ trợ nhẹ đến trung tính, phù hợp với mục tiêu phục hồi kinh tế.

Dù vậy, nhà đầu tư vẫn nên để mắt đến các biến số bên ngoài lãi suất như tỷ giá, dòng vốn ngoại, và tình hình vĩ mô toàn cầu, vì đây là những yếu tố có thể làm thay đổi trạng thái cân bằng hiện tại.

Kết luận: Pha vàng – giai đoạn thử thách bản lĩnh đầu tư

Tổng hòa các yếu tố cho thấy VN-Index đang vận động trong “pha vàng”, giai đoạn mà yếu tố cơ bản – chứ không phải tâm lý đám đông – sẽ đóng vai trò dẫn dắt. Đây là lúc để nhà đầu tư kiên định với chiến lược tích sản, tập trung vào doanh nghiệp có nền tảng tài chính vững, lợi nhuận ổn định, thay vì chạy theo sóng ngắn hạn.

Bài viết liên quan