Đông Nam Á từ lâu vẫn được xem là khu vực “hưởng lợi gián tiếp” từ căng thẳng thương mại Mỹ – Trung. Khi chuỗi cung ứng toàn cầu dịch chuyển, nhiều dòng hàng xuất khẩu đã tìm đến các quốc gia trong khu vực này như một điểm đến thay thế. Thực tế, các số liệu thương mại giữa Đông Nam Á và Mỹ trong thời gian qua cũng phần nào phản ánh xu hướng đó, cho thấy mức độ gia tăng đáng kể trong kim ngạch xuất khẩu sang thị trường Mỹ.

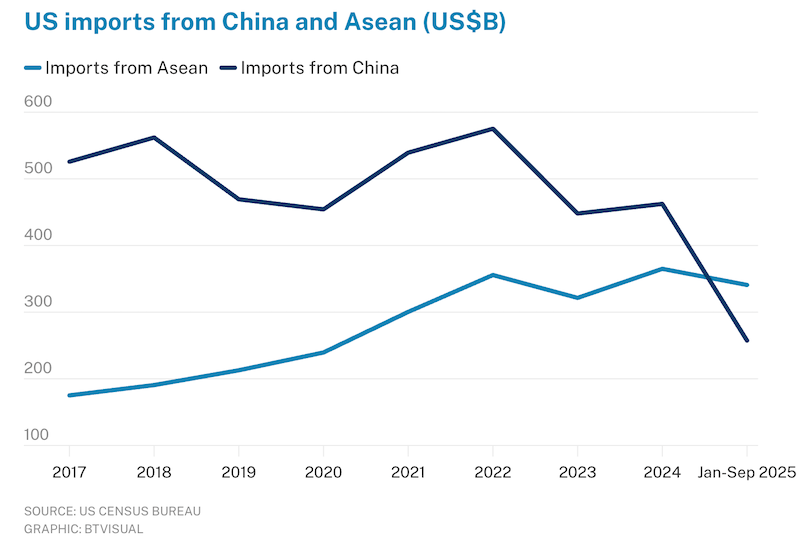

Xuất khẩu của toàn khu vực Đông Nam Á sang Mỹ đã tăng tốc rõ rệt kể từ năm 2017, tức một năm trước khi Washington chính thức khởi động cuộc chiến thương mại với Bắc Kinh dưới nhiệm kỳ đầu tiên của Tổng thống Mỹ Donald Trump.

Căng thẳng thương mại này đã thúc đẩy xu hướng “friend-shoring” – chiến lược mà theo đó, các doanh nghiệp từng đặt nhà máy tại Trung Quốc bắt đầu dịch chuyển năng lực sản xuất sang những quốc gia được đánh giá là có quan hệ chính trị và thương mại gần gũi hơn với Mỹ, hoặc thậm chí đưa sản xuất quay trở lại thị trường nội địa Mỹ. Quá trình tái cấu trúc chuỗi cung ứng vốn đã manh nha từ trước, sau đó còn được đẩy nhanh mạnh mẽ bởi đại dịch Covid-19, khi rủi ro gián đoạn sản xuất toàn cầu trở nên hiện hữu hơn bao giờ hết.

Trong bối cảnh đó, nhiều nền kinh tế Đông Nam Á như Malaysia, Thái Lan và đặc biệt là Việt Nam đã trở thành điểm đến của làn sóng đầu tư mới từ các nhà sản xuất quốc tế. Dòng vốn này góp phần đáng kể vào việc gia tăng kim ngạch xuất khẩu của khu vực sang Mỹ, thị trường tiêu dùng lớn nhất thế giới.

Tuy nhiên, đằng sau bức tranh tăng trưởng khá ấn tượng ấy là một thực tế phức tạp hơn. Việc FDI và xuất khẩu cùng bùng nổ chưa thực sự giúp các nền kinh tế Đông Nam Á leo lên những nấc thang cao hơn trong chuỗi giá trị toàn cầu. Phần lớn hoạt động vẫn tập trung ở các khâu có giá trị gia tăng thấp, thay vì làm chủ công nghệ hay thiết kế.

Không ít chuyên gia cảnh báo rằng năm 2026 có thể trở thành phép thử lớn đối với chiến lược tăng trưởng “Trung Quốc +1” mà khu vực này đang theo đuổi. Theo ông Steve Okun, Giám đốc điều hành công ty tư vấn chiến lược Apac Advisors tại Singapore, phần lớn các quyết định dịch chuyển sản xuất khỏi Trung Quốc thời gian qua thực chất nhằm né thuế quan của Mỹ. Vì vậy, nếu Mỹ và Trung Quốc đạt được một thỏa thuận thương mại mới trong năm 2026, đặc biệt là kèm theo việc cắt giảm thuế quan, Đông Nam Á có thể đối mặt với những tác động bất lợi.

Trên thực tế, đà tăng xuất khẩu của Đông Nam Á sang Mỹ kể từ năm 2017 diễn ra song song với xu hướng suy giảm xuất khẩu của Trung Quốc vào thị trường này. Hiện nay, hàng hóa từ Đông Nam Á nhìn chung đang được hưởng mức thuế ưu đãi hơn so với hàng Trung Quốc khi vào Mỹ.

Tuy vậy, lợi thế đó có thể không bền vững. Ông Okun cho rằng, nếu khoảng cách thuế quan bị thu hẹp, nhiều doanh nghiệp từng rời Trung Quốc do chi phí xuất khẩu tăng cao sẽ cân nhắc quay trở lại. Lý do nằm ở chỗ, hệ sinh thái sản xuất của Trung Quốc – trải dài từ nguyên liệu, linh kiện đến công nghệ và logistics – vẫn có độ hoàn chỉnh và chiều sâu mà rất ít quốc gia có thể sánh kịp.

Quan điểm này cũng được bà Priyanka Kishore, Giám đốc kiêm Kinh tế trưởng của công ty tư vấn Asia Decoded, chia sẻ. Theo bà, dù các doanh nghiệp Trung Quốc đã mở rộng hiện diện tại Đông Nam Á với tốc độ chưa từng có, nhưng phần lớn nguyên liệu và linh kiện đầu vào vẫn được nhập từ Trung Quốc đại lục, trong khi Đông Nam Á chủ yếu đóng vai trò là trung tâm lắp ráp cuối cùng.

Không chỉ vậy, xuất khẩu từ Trung Quốc sang Đông Nam Á cũng tăng lên đáng kể trong những năm gần đây, khi các doanh nghiệp Trung Quốc chủ động tìm kiếm thêm thị trường và người tiêu dùng mới, qua đó tiếp tục củng cố vai trò trung tâm của Trung Quốc trong chuỗi cung ứng khu vực.

Theo tính toán dựa trên dữ liệu của Tổng cục Hải quan Trung Quốc, năm 2017, Trung Quốc xuất khẩu sang Đông Nam Á nhiều hơn lượng nhập khẩu từ khu vực này khoảng 43,4 tỷ USD. Đến năm 2024, mức thặng dư thương mại này đã phình to lên 190,7 tỷ USD, phản ánh sự mất cân đối ngày càng rõ nét trong quan hệ thương mại song phương.

Ở góc độ ngắn hạn, người tiêu dùng và một bộ phận doanh nghiệp Đông Nam Á có thể hưởng lợi từ nguồn nguyên liệu đầu vào và hàng hóa giá rẻ đến từ Trung Quốc. Tuy nhiên, về dài hạn, xu hướng này cũng tiềm ẩn không ít rủi ro, khi nó làm dấy lên lo ngại về sự suy yếu và xói mòn của ngành sản xuất nội địa tại nhiều quốc gia trong khu vực.

Các nhà nghiên cứu trên Fulcrum – ấn phẩm của Viện nghiên cứu ISEAS–Yusof Ishak (Singapore) – cũng ghi nhận diễn biến tương tự trong một báo cáo công bố đầu năm nay, phân tích tác động của dòng vốn đầu tư từ Trung Quốc vào Đông Nam Á.

Theo báo cáo, giá trị trung bình hằng năm của dòng FDI xanh từ Trung Quốc vào lĩnh vực sản xuất tại Đông Nam Á đã tăng gấp đôi, từ mức 6,1 tỷ USD trong giai đoạn 2016–2019 lên khoảng 12,9 tỷ USD trong giai đoạn 2020–2023. Đáng chú ý, quy mô FDI xanh của Trung Quốc trong lĩnh vực sản xuất cao hơn đáng kể so với các dòng vốn tương tự đến từ Mỹ, Nhật Bản và Hàn Quốc trong cả hai giai đoạn nói trên.

Dù dòng vốn FDI gia tăng đã góp phần nâng giá trị gia tăng của ngành sản xuất khu vực, điều đó không đồng nghĩa với việc Đông Nam Á thu hút được nhiều hơn các khâu sản xuất có hàm lượng giá trị cao, hay thúc đẩy quá trình chuyển dịch sang những sản phẩm phức tạp và giàu tri thức hơn.

Để làm rõ vấn đề này, các nhà nghiên cứu đã sử dụng Chỉ số Phức tạp Kinh tế (Economic Complexity Index – ECI) do Growth Lab thuộc Trường Kennedy, Đại học Harvard xây dựng. Chỉ số ECI đo lường năng lực sản xuất của một nền kinh tế thông qua mức độ đa dạng và độ phức tạp của các mặt hàng xuất khẩu, qua đó phản ánh phần nào cường độ tri thức và chiều sâu công nghiệp của quốc gia đó.

Kết quả cho thấy ECI đã cải thiện đáng kể tại Philippines, Việt Nam và thậm chí cả Myanmar, nhưng lại gần như đi ngang ở nhiều nền kinh tế Đông Nam Á đang phát triển khác, bất chấp dòng vốn đầu tư lớn đổ vào khu vực.

Từ trước đến nay, sản xuất luôn là trụ cột quan trọng trong tăng trưởng kinh tế của các quốc gia đang phát triển, bởi lĩnh vực này tạo ra nhiều việc làm, cả trực tiếp lẫn gián tiếp. Không chỉ vậy, sản xuất còn giúp gia tăng giá trị thông qua việc chuyển đổi nguyên liệu thô thành sản phẩm hoàn chỉnh, qua đó hỗ trợ các nền kinh tế tiến lên những nấc thang cao hơn trong quá trình phát triển.

Nhận thức rõ điều này, chính phủ các nước Đông Nam Á đang triển khai nhiều chính sách nhằm thúc đẩy ngành sản xuất. Chẳng hạn, Indonesia đã ban hành lệnh cấm xuất khẩu quặng nickel thô từ năm 2020, buộc doanh nghiệp phải đầu tư chế biến trong nước. Nickel là nguyên liệu then chốt cho sản xuất thép không gỉ và pin xe điện. Trong khi đó, Thái Lan đưa ra hàng loạt ưu đãi để thu hút các hãng xe điện đầu tư sản xuất, với mục tiêu đa dạng hóa và nâng cấp hệ sinh thái ngành công nghiệp ô tô.

Dù vậy, báo cáo của Fulcrum cho rằng nhiều quốc gia ASEAN vẫn đang gặp không ít khó khăn trong nỗ lực chuyển dịch sang mô hình sản xuất các mặt hàng có giá trị gia tăng cao hơn. Thực tế, 5 quốc gia ASEAN gồm Việt Nam, Thái Lan, Indonesia, Malaysia và Campuchia nằm trong nhóm 15 nước hàng đầu thế giới tiếp nhận FDI sản xuất từ Trung Quốc giai đoạn 2016–2023.

Tuy nhiên, kết quả đạt được lại khá khác biệt. Malaysia và Thái Lan hầu như không cải thiện đáng kể điểm ECI, trong khi Indonesia và Campuchia vẫn thiếu sự đa dạng hóa và có năng lực sản xuất hàng hóa, dịch vụ phức tạp thấp hơn mức trung bình toàn cầu.

Một bài viết của phóng viên Chloe Lim trên The Business Times hồi tháng 7 cũng đưa ra góc nhìn thận trọng, cho rằng làn sóng doanh nghiệp và vốn đầu tư Trung Quốc ồ ạt vào Đông Nam Á chưa chắc là tín hiệu tích cực. Thực tế, sản lượng sản xuất của Thái Lan liên tục suy giảm, còn ngành dệt may Indonesia đang mất đi hàng nghìn việc làm.

Theo bà Kishore, để tiếp tục hưởng lợi từ căng thẳng thương mại giữa Washington và Bắc Kinh, các chính phủ ASEAN cần đặt năng lực cạnh tranh của ngành sản xuất vào vị trí ưu tiên trong chính sách phát triển.

“Chi phí lao động thấp cùng nguồn dự trữ dồi dào các nguyên liệu quan trọng như đồng, thiếc và nickel từng giúp ASEAN trở thành bên hưởng lợi lớn từ cuộc chiến thương mại Mỹ – Trung. Tuy nhiên, triển vọng đang ngày càng phức tạp hơn do bối cảnh thuế quan thay đổi dưới thời Trump 2.0, xu hướng đưa sản xuất quay trở lại Mỹ, cũng như sự cạnh tranh ngày càng gay gắt từ các nhà sản xuất Trung Quốc,” bà nhận định.

Bài viết liên quan