Ở thời điểm hiện tại, vị chuyên gia nhận định rằng thị trường chứng khoán đang bắt đầu xuất hiện những tín hiệu tích cực hơn sau giai đoạn điều chỉnh vừa qua.

![]()

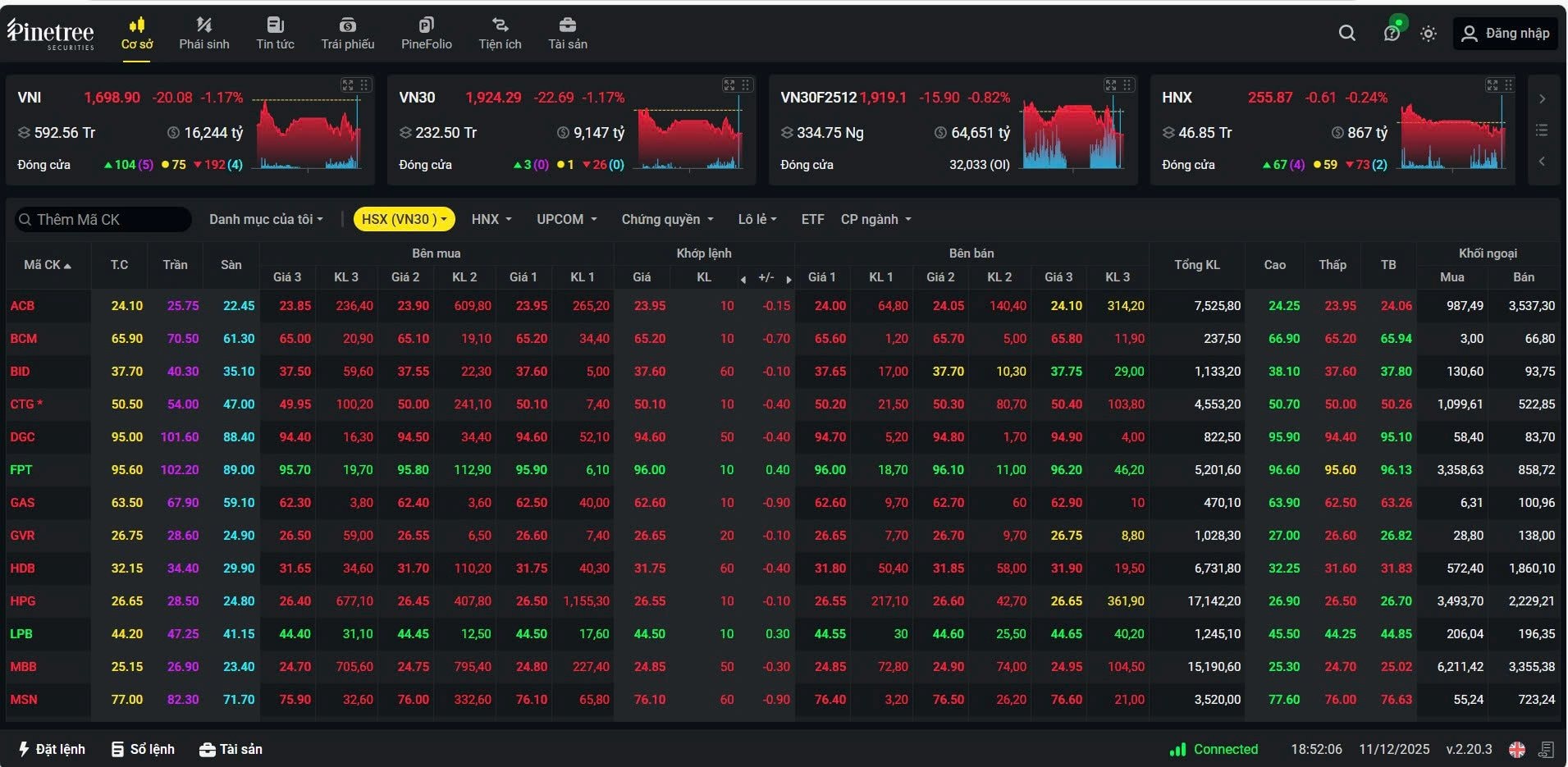

VN-Index đã trải qua chuỗi 3 phiên giảm liên tiếp với tổng mức điều chỉnh gần 55 điểm, kéo chỉ số rơi xuống dưới ngưỡng 1.700 điểm (kết phiên ngày 11/12). Đà giảm này khiến tâm lý nhà đầu tư trở nên thận trọng, nhất là khi nhịp tăng trước đó chủ yếu dựa vào nhóm cổ phiếu “họ Vingroup”, trong khi phần lớn các mã khác gần như không được “hưởng sóng”.

Đáng chú ý, khi nhóm Vingroup hạ nhiệt, kỳ vọng dòng tiền sẽ luân chuyển sang nhóm cổ phiếu khác lại không xảy ra như mong đợi. Thay vào đó, nhiều mã không chỉ không giữ được nền giá mà còn giảm sâu hơn, khiến nhà đầu tư càng khó “tiếp cận bờ” trong bối cảnh thị trường thiếu động lực và tâm lý dè dặt bao trùm.

Sự phân hóa rõ nét, biên độ dao động thu hẹp cùng áp lực bán lan rộng khiến giới đầu tư đặt ra câu hỏi lớn: Thị trường đang hướng đến điều gì? Và đâu sẽ là kịch bản hợp lý nhất cho VN-Index trong ngắn hạn?

Nhận định về diễn biến thị trường, ông Nguyễn Đức Khang, Trưởng phòng Phân tích Chứng khoán Pinetree, cho rằng trong khoảng một tháng vừa qua, dù VN-Index ghi nhận mức tăng ấn tượng, nhưng bức tranh chung lại mang dáng dấp của hiện tượng “xanh vỏ, đỏ lòng”.

Theo ông Khang, đà tăng của chỉ số không phản ánh đúng thực tế toàn thị trường. Nếu tính từ đáy điều chỉnh ngày 10/11, VN-Index đã bật tăng hơn 166 điểm, từ vùng 1.580 lên 1.747 điểm (phiên 9/12). Tuy nhiên, phần lớn mức tăng này lại đến từ nhóm cổ phiếu họ Vingroup, khi chỉ riêng ba mã VIC, VPL và VHM đã đóng góp tới 137 điểm – gần như chiếm trọn “sức kéo” của chỉ số.

Trong khi đó, thanh khoản toàn thị trường vẫn chỉ quanh mức 600–700 triệu cổ phiếu mỗi phiên, cho thấy dòng tiền chưa thực sự mạnh mẽ và đang tập trung cục bộ vào một nhóm cổ phiếu nhất định. Chính vì vậy, dù VN-Index tăng điểm khá tốt, nhưng độ lan tỏa sang các nhóm ngành khác vẫn còn yếu, phản ánh sự thận trọng và thiếu đồng thuận của dòng tiền trên thị trường.

Theo phân tích của chuyên gia, nếu loại bỏ ảnh hưởng của nhóm cổ phiếu Vingroup, thị trường hiện tại có thể đã tiến khá gần đến vùng đáy.

Trong ngắn hạn, thị trường đang cho thấy một vài tín hiệu tích cực hơn. Mặc dù VN-Index sụt giảm trong hai phiên gần đây, nguyên nhân chủ yếu đến từ việc nhóm cổ phiếu họ Vingroup điều chỉnh mạnh cùng với thanh khoản tăng. Tuy nhiên, điều đáng chú ý là phần lớn các nhóm ngành khác không xuất hiện hiện tượng bán tháo hay tâm lý hoảng loạn, cho thấy dòng tiền vẫn duy trì sự ổn định nhất định.

Điều này khác biệt rõ so với nhịp giảm cuối tháng 10, khi toàn thị trường thiếu động lực tăng, thanh khoản suy yếu và việc VIC giảm giá đã kéo chỉ số chung lao dốc mạnh.

Chuyên gia nhận định, trong bối cảnh thời gian còn lại của năm không nhiều, thanh khoản thị trường có khả năng sẽ chỉ duy trì quanh mức hiện tại. Với kịch bản dòng tiền yếu, những nhóm cổ phiếu từng “nóng” trong giai đoạn tháng 9–11 nhiều khả năng sẽ gặp lực cản đáng kể, do lượng nhà đầu tư “kẹt hàng” ở vùng giá cao vẫn còn lớn. Các nhóm này cần thêm thời gian tích lũy, nên việc kỳ vọng một “sóng cuối năm” tại những nhóm như ngân hàng hay chứng khoán được đánh giá là không khả thi.

Thay vào đó, vị chuyên gia của Pinetree khuyến nghị nhà đầu tư nên tập trung vào những nhóm cổ phiếu có tiềm năng tăng trưởng trong giai đoạn cuối năm 2025 và đầu năm 2026, đồng thời duy trì được thanh khoản ổn định trong 3 tháng gần đây. Trong đó, đầu tư công và dầu khí là hai nhóm ngành nổi bật nhất, đặc biệt là đầu tư công, khi doanh thu và lợi nhuận quý IV được kỳ vọng tăng mạnh nhờ áp lực giải ngân vốn ngày càng lớn.

“Sóng tăng” mới đang dần hình thành

Một yếu tố quan trọng đang tác động mạnh đến thị trường chứng khoán hiện nay chính là diễn biến của mặt bằng lãi suất.

Theo quan sát của ông Nguyễn Đức Khang, càng về cuối năm, thị trường xuất hiện những tín hiệu kém thuận lợi khi lãi suất bắt đầu có xu hướng tăng trở lại. Sau một thời gian dài duy trì tốc độ tăng trưởng tín dụng cao, hệ thống ngân hàng đang đối mặt với tình trạng thiếu hụt thanh khoản và áp lực từ tỷ lệ LDR (dư nợ cho vay trên huy động), buộc nhiều ngân hàng phải nâng lãi suất huy động, đặc biệt là ở các kỳ hạn ngắn dưới 6 tháng.

Việc lãi suất liên ngân hàng qua đêm vượt ngưỡng 7% cho thấy dòng tiền trong hệ thống đang căng thẳng, và điều này khiến thanh khoản trên thị trường chứng khoán khó có cơ hội bứt phá, nhất là trong bối cảnh hạn mức tín dụng bị siết chặt.

Dù vậy, ông Khang cho rằng bức tranh có thể sáng hơn khi bước sang năm 2026. Các nút thắt kỹ thuật như tỷ giá, tăng trưởng tín dụng hay dòng vốn liên ngân hàng được kỳ vọng sẽ thiết lập lại mặt bằng mới, giúp Chính phủ và Ngân hàng Nhà nước có thêm dư địa để hỗ trợ nền kinh tế và cải thiện thanh khoản.

Khi các yếu tố này được cải thiện, thị trường hoàn toàn có thể hình thành một “sóng tăng” mới trong quý I/2026, tương tự như những nhịp hồi phục đã từng diễn ra trong các năm trước — một cơ hội cho nhà đầu tư đón đầu xu hướng mới của chu kỳ thị trường.

Bài viết liên quan