Việc một cổ phiếu đầu ngành thuộc rổ VN30 bất ngờ lao dốc mạnh đang khiến không ít nhà đầu tư băn khoăn. Câu hỏi được đặt ra là: đây chỉ đơn thuần là một nhịp điều chỉnh mang tính cá biệt, hay đã bắt đầu xuất hiện những tín hiệu cảnh báo mới trong bối cảnh thị trường bước vào giai đoạn hậu nâng hạng?

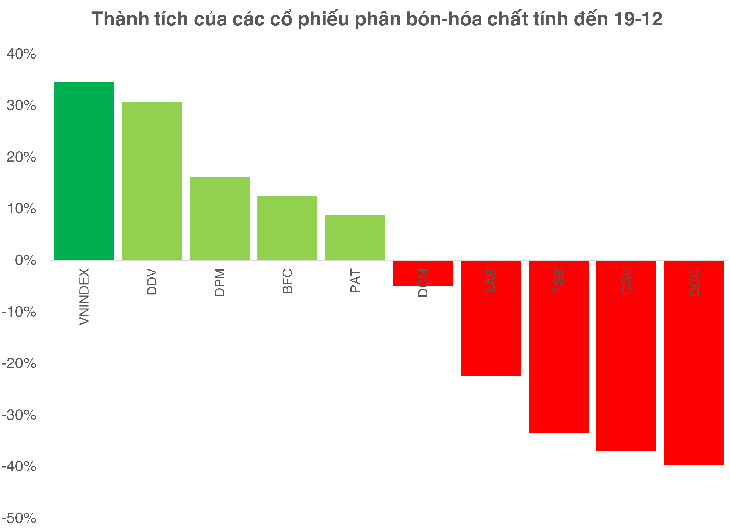

Sau khi chinh phục trở lại ngưỡng 1.700 điểm, VN-Index ghi nhận mức tăng ấn tượng 34,5% kể từ đầu năm 2025. Dù vậy, bức tranh thị trường không hoàn toàn đồng đều khi xu hướng phân hóa diễn ra ngày càng rõ nét, đặc biệt tại nhóm cổ phiếu phân bón – hóa chất (PBHC).

Trong nhóm này, CTCP Tập đoàn Hóa chất Đức Giang (DGC) đang trở thành tâm điểm chú ý của giới đầu tư, nhất là trong bối cảnh doanh nghiệp này đã chính thức được đưa vào rổ VN30 từ giữa năm nay.

Những gam màu xám cuối năm 2025

Bức tranh cổ phiếu DGC trở nên kém tích cực trong những phiên giao dịch gần đây khi mã này trải qua chuỗi 3 phiên giảm sàn liên tiếp. Ở phiên cuối tuần, dù đã “thoát sàn”, cổ phiếu vẫn mất thêm 6,28%. Tính chung cả tuần, DGC ghi nhận mức giảm mạnh lên tới 23,7%.

Không chỉ riêng DGC, các cổ phiếu có liên quan trong cùng hệ sinh thái cũng chịu áp lực điều chỉnh đáng kể. CTCP Ắc quy Tia Sáng (TSB) giảm 21,13% trong tuần, trong khi CTCP Phốt pho Apatit Việt Nam (PAT) cũng mất 14,69% giá trị.

Nếu nhìn rộng hơn từ đầu năm 2025, xu hướng phân hóa càng thể hiện rõ. DGC đã giảm lũy kế 39,8%, TSB giảm 33,6%, trong khi PAT vẫn giữ được mức tăng 8,7%, cho thấy sự khác biệt đáng kể về diễn biến giá giữa các doanh nghiệp trong nhóm.

Ở chiều rộng ngành, nhiều cổ phiếu phân bón – hóa chất khác cũng đang chịu áp lực chốt lời sau giai đoạn hưởng lợi từ câu chuyện nâng hạng thị trường. Dù vẫn duy trì mức tăng so với đầu năm, các mã như DDV của CTCP DAP – VINACHEM hay DPM của Tổng công ty Phân bón và Hóa chất Dầu khí đều đã điều chỉnh hơn 20% so với vùng đỉnh thiết lập trong năm 2025. Hiện tại, DDV tăng 30,7%, DPM tăng 16,2%, còn BFC của CTCP Phân bón Bình Điền tăng 12,4%.

Đáng chú ý, toàn bộ các cổ phiếu trong nhóm này đều có hiệu suất sinh lời thấp hơn VN-Index. Điều này trái ngược hoàn toàn với năm 2024 – giai đoạn mà nhiều mã phân bón, hóa chất liên tục lập đỉnh mới và vượt trội so với diễn biến chung của thị trường.

“Cá mập” cũng dính đòn

Điểm đáng chú ý trong câu chuyện của DGC là cổ phiếu này không chỉ được nhà đầu tư cá nhân quan tâm, mà còn hiện diện trong danh mục của nhiều quỹ đầu tư lớn. Theo báo cáo cập nhật đến cuối tháng 11/2025, hai quỹ thuộc VinaCapital với tổng quy mô tài sản hơn 2.000 tỷ đồng đang nắm giữ DGC, trong đó VESAF sở hữu khoảng 10,7% cổ phần, còn VMEEF nắm 4,8%.

Bên cạnh đó, việc DGC được bổ sung vào rổ chỉ số VN30 từ đầu tháng 8/2025 cũng khiến hàng loạt quỹ ETF buộc phải giải ngân theo cơ cấu chỉ số. Các quỹ như DCVFMVN30 ETF, SSIAM VN30 ETF, KIM Growth VN30 ETF hay MAFM VN30 ETF đều phải đưa cổ phiếu này vào danh mục đầu tư.

Tuy nhiên, thống kê cho thấy nếu mua DGC theo rổ chỉ số mới trong giai đoạn cuối tháng 7 đến đầu tháng 8/2025, các quỹ ETF cũng như nhà đầu tư theo chiến lược đầu tư thụ động có thể đang chịu mức thua lỗ lên tới 30–35%. Trên thị trường, thậm chí đã xuất hiện những nhận định cho rằng DGC có nguy cơ bị loại khỏi VN30 trong kỳ cơ cấu sắp tới.

Theo ông Nguyễn Thế Minh, Giám đốc khối nghiên cứu và phát triển khách hàng cá nhân của Chứng khoán Yuanta Việt Nam, diễn biến của DGC đang diễn ra trong một bối cảnh khá nhạy cảm, khi thị trường vẫn chưa có thông tin chính thức làm rõ các yếu tố bất thường.

“DGC vẫn được nhìn nhận là doanh nghiệp lớn, sở hữu nền tảng cơ bản tốt, đủ sức hấp dẫn cả dòng tiền tổ chức theo trường phái giá trị lẫn dòng vốn đầu tư thụ động. Tuy nhiên, ngay cả những cổ phiếu tốt cũng có thể gây thiệt hại cho nhà đầu tư lớn nếu xuất hiện các biến cố tác động tiêu cực tới định giá”, ông Minh nhận định.

Kết quả kinh doanh phân hóa và bài toán cắt lỗ, quản trị rủi ro

Bất chấp những diễn biến bất thường của cổ phiếu DGC, nền tảng cơ bản của ngành phân bón – hóa chất trong năm 2025 nhìn chung vẫn được đánh giá ở trạng thái khá tích cực, nhờ sự hỗ trợ từ các chính sách trong nước cũng như bối cảnh thuận lợi từ thị trường quốc tế.

Trước khi DGC bước vào nhịp biến động mạnh, tại thời điểm cuối tháng 11/2025, Chứng khoán FPT vẫn giữ quan điểm lạc quan khi dự báo lợi nhuận sau thuế cả năm 2025 của doanh nghiệp đạt khoảng 3.341 tỷ đồng, tương ứng mức tăng 7,5% so với cùng kỳ.

Theo chia sẻ của một giám đốc môi giới tại công ty chứng khoán, triển vọng dài hạn của nhóm phân bón – hóa chất (PBHC) vẫn tích cực và song hành với đà phát triển của nền kinh tế Việt Nam, đặc biệt trong bối cảnh Chính phủ đặt mục tiêu tăng trưởng kinh tế hai chữ số kể từ năm 2026.

Đối với nhà đầu tư tổ chức, dù DGC xuất hiện trong danh mục của nhiều quỹ lớn, rủi ro thị trường không phải là mối lo quá lớn. Lý do là các tổ chức này thường không sử dụng đòn bẩy cao và sở hữu hệ thống quản trị, phòng vệ rủi ro chuyên nghiệp khi thị trường xuất hiện những biến động mạnh.

Ngược lại, với nhà đầu tư cá nhân, câu chuyện cắt lỗ trong những trường hợp như DGC lại trở nên đặc biệt nhạy cảm. “Nếu nhìn thẳng vào thực tế, nhà đầu tư ngắn hạn nên cân nhắc cắt lỗ để bảo toàn phần vốn còn lại. Với những khoản đầu tư có quy mô lớn, việc giảm bớt tỷ trọng sau khi thanh khoản cải thiện là cần thiết, bởi rất khó xác định liệu cổ phiếu đã thực sự tạo đáy hay chưa”, vị này nhận định.

Bài viết liên quan