Dòng tiền trên thị trường chứng khoán đang có xu hướng tập trung mạnh vào nhóm bất động sản, với những cái tên nổi bật như DIG, DXG, NVL và PDR liên tục dẫn đầu về thanh khoản. Điều này cho thấy tâm lý nhà đầu tư đang dần quay trở lại với nhóm cổ phiếu này, kỳ vọng vào sự hồi phục của thị trường và triển vọng tích cực trong thời gian tới.

![]()

Giữa lúc thị trường chứng khoán vẫn còn giằng co, nhóm cổ phiếu bất động sản lại bất ngờ trở thành điểm sáng nổi bật. Tâm điểm chú ý thuộc về DIG, khi mã này có thời điểm tăng kịch trần, “trắng bên bán” và ghi nhận lượng dư mua giá trần lên đến hàng triệu cổ phiếu.

Không dừng lại ở đó, hàng loạt mã khác trong nhóm như NLG, PDR, KBC, HDC, DXG, NVL cũng đồng loạt tăng mạnh trên 3%, cho thấy lực cầu lan tỏa rộng khắp.

Dòng tiền đang đổ mạnh vào nhóm bất động sản, với DIG, DXG, NVL, PDR nằm trong top cổ phiếu có thanh khoản cao nhất toàn thị trường — một tín hiệu cho thấy tâm lý nhà đầu tư đang dần trở lại tích cực và kỳ vọng lớn hơn vào sự phục hồi của lĩnh vực này.

Động lực từ kết quả kinh doanh

Kết quả kinh doanh khởi sắc đang trở thành yếu tố quan trọng thúc đẩy đà tăng của nhóm cổ phiếu bất động sản.

Tiêu biểu, Tổng CTCP Đầu tư Phát triển Xây dựng (DIC Corp – DIG) ước tính lợi nhuận trước thuế quý 3 đạt 171 tỷ đồng, trong khi cùng kỳ năm ngoái còn lỗ 6 tỷ đồng. Lũy kế 9 tháng đầu năm, doanh nghiệp ghi nhận doanh thu và thu nhập khác 1.896 tỷ đồng, lợi nhuận trước thuế 209 tỷ đồng, tăng gấp 5 lần so với cùng kỳ.

Không kém cạnh, CTCP Phát triển Nhà Bà Rịa – Vũng Tàu (HDC) cũng công bố kết quả kinh doanh sơ bộ ấn tượng: lợi nhuận trước thuế quý 3 đạt 666 tỷ đồng, cao gấp 35 lần cùng kỳ. Tính cả năm, HDC kỳ vọng đạt 755 tỷ đồng lợi nhuận trước thuế, tăng gần 10 lần so với năm 2024 – một con số phản ánh rõ sức bật của doanh nghiệp.

Theo báo cáo của Chứng khoán MBS, lợi nhuận quý 3/2025 của nhóm doanh nghiệp bất động sản niêm yết được dự báo tăng khoảng 68,7% so với cùng kỳ, nhờ nền thấp của năm trước và các khoản lợi nhuận tài chính đột biến. Bên cạnh đó, các dự án mở bán mới được kỳ vọng sẽ đóng góp tích cực từ quý 4 trở đi.

Trong đó, Nam Long (NLG) nổi bật với dự báo lợi nhuận tăng 504%, đạt khoảng 210 tỷ đồng, nhờ bàn giao sản phẩm tại Southgate, Nam Long Cần Thơ và chuyển nhượng 15,1% cổ phần dự án Izumi cho Tokyu Corporation.

Vinhomes (VHM) cũng được kỳ vọng ghi nhận lợi nhuận 12.948 tỷ đồng, tăng 65% so với cùng kỳ, chủ yếu nhờ Royal Island, Wonder City và OCP 2&3. Theo MBS, VHM đã hoàn thành khoảng 60% kế hoạch lợi nhuận năm chỉ sau 9 tháng.

Trong khi đó, Phát Đạt (PDR) được dự báo lợi nhuận quý 3 tăng 273% lên 190 tỷ đồng, nhờ bán 80% cổ phần dự án Thuận An 1 và mở bán giai đoạn mới dự án Bắc Hà Thanh – Quy Nhơn Iconic. Đây sẽ là động lực quan trọng giúp PDR duy trì kết quả tích cực trong quý 4/2025 và cả năm 2026.

“Chất xúc tác” cho sóng bất động sản

Theo Chứng khoán Agriseco, thị trường bất động sản đang nhận được nhiều tín hiệu hỗ trợ mạnh mẽ từ yếu tố vĩ mô, tạo nền tảng cho một chu kỳ hồi phục bền vững. Cụ thể, có bốn “chất xúc tác” chính:

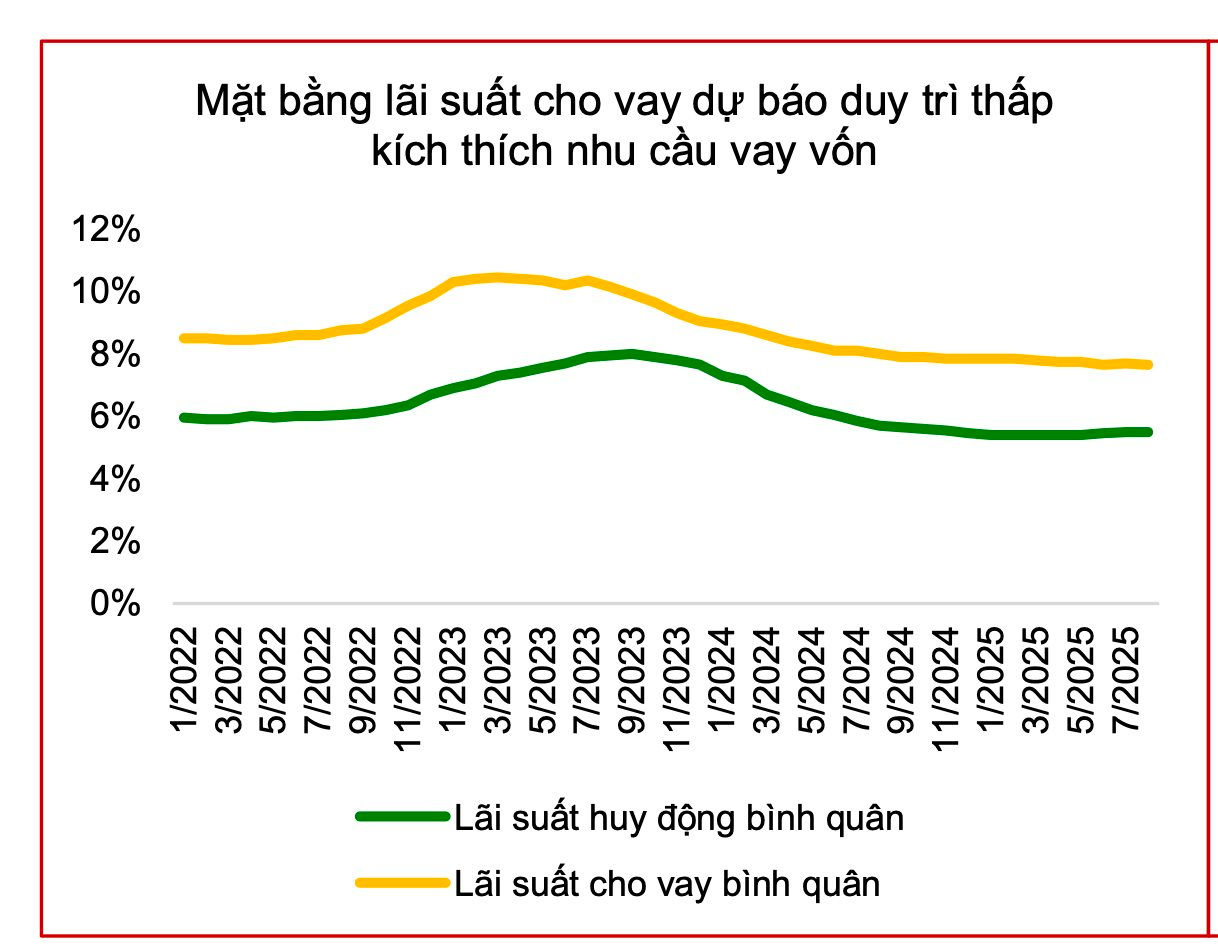

- Lãi suất vay mua nhà duy trì ở mức thấp, giúp người mua dễ dàng tiếp cận vốn.

- Chính sách tháo gỡ pháp lý tiếp tục được triển khai, mở đường cho các dự án bị đình trệ trước đây.

- Chủ trương sáp nhập tỉnh, thành phố tạo ra động lực phát triển đô thị và hạ tầng mới, kéo theo nhu cầu nhà ở tăng mạnh.

- Đẩy mạnh đầu tư công và hạ tầng giao thông, giúp gia tăng giá trị khu vực xung quanh.

Mặt bằng lãi suất thấp không chỉ kích thích nhu cầu mua nhà để ở mà còn thúc đẩy dòng vốn đầu tư quay trở lại bất động sản, qua đó cải thiện thanh khoản thị trường. Cùng với đó, sự bứt phá của hạ tầng được xem là đòn bẩy quan trọng cho giá trị tài sản.

Theo Batdongsan.com.vn, các dự án hạ tầng hoàn thiện trong giai đoạn 2025–2026 có thể giúp giá nhà đất khu vực lân cận tăng từ 10–15% mỗi năm. Với quỹ đất lớn nằm gần các công trình trọng điểm, nhiều doanh nghiệp như Vinhomes (VHM), Nam Long (NLG), Khang Điền (KDH), Đất Xanh (DXG), HDC, VPI, Novaland (NVL), Phát Đạt (PDR) và DIC Corp (DIG) được kỳ vọng sẽ hưởng lợi trực tiếp, trở thành tâm điểm của làn sóng đầu tư mới trong thời gian tới.

Theo Chứng khoán Agriseco, nửa cuối năm 2025 sẽ là giai đoạn tăng tốc mạnh mẽ của các doanh nghiệp bất động sản khi nhiều dự án lớn bước vào giai đoạn bàn giao. Những cái tên đáng chú ý gồm Vinhomes (VHM), Khang Điền (KDH), Nam Long (NLG), Hà Đô (HDG), HDC, Đất Xanh (DXG) và TCH — được kỳ vọng sẽ đóng góp tích cực, giúp kết quả kinh doanh toàn ngành cải thiện đáng kể so với nửa đầu năm.

Bước sang giai đoạn 2025–2026, doanh số bán hàng được dự báo tiếp tục duy trì đà tăng trưởng ổn định, đặc biệt ở nhóm doanh nghiệp uy tín, sở hữu vị trí dự án tốt tại các thành phố lớn và khu vực ven đô. Đây sẽ là nguồn động lực chính thúc đẩy lợi nhuận ngành trong những năm tới, khi thị trường dần phục hồi về thanh khoản và niềm tin.

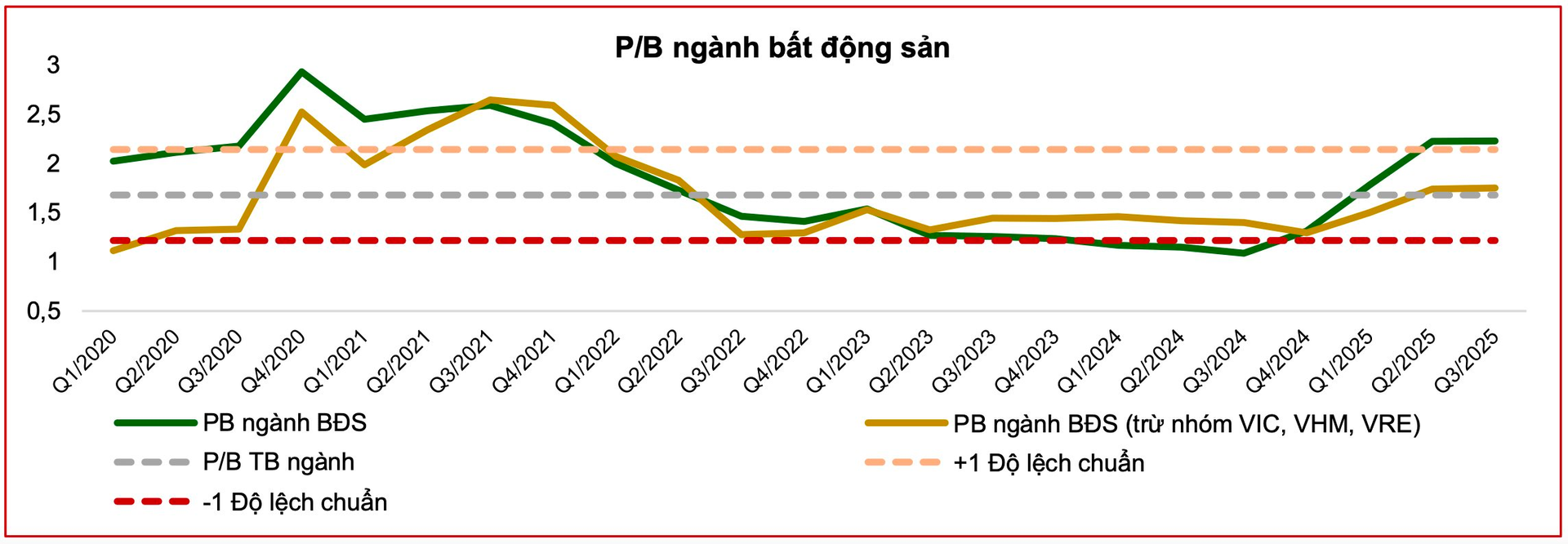

Về định giá, nhóm cổ phiếu bất động sản hiện đang giao dịch ở mức P/B trung bình khoảng 2,2 lần, cao hơn mức bình quân 5 năm (1,8 lần) và tiệm cận ngưỡng +1 độ lệch chuẩn. Tuy nhiên, nếu loại trừ nhóm vốn hóa lớn như VIC, VHM, VRE, mức P/B còn lại chỉ quanh 1,7 lần, tương đương trung bình dài hạn. Điều này cho thấy, phần lớn cổ phiếu bất động sản vẫn đang ở vùng định giá hợp lý, tạo dư địa cho dòng tiền đầu tư trung – dài hạn trong bối cảnh triển vọng ngành đang dần tích cực trở lại.

Sau giai đoạn suy giảm và đi ngang trong năm 2024, chỉ số ngành bất động sản đã có màn tăng tốc ấn tượng trong năm 2025, ghi nhận mức tăng tới 128%, vượt xa mức tăng 31% của VN-Index.

Theo dữ liệu Fiinpro-X, động lực chính của đà tăng đến từ hai cổ phiếu đầu ngành VIC và VHM, trong khi các mã còn lại cũng ghi nhận mức tăng phân hóa từ 20–60%.

Đà phục hồi mạnh mẽ này phản ánh niềm tin của thị trường vào triển vọng tái khởi sắc của ngành bất động sản, nhờ hàng loạt yếu tố nền tảng được cải thiện — từ khung pháp lý, nguồn cung dự án, cho tới nhu cầu mua nhà và đầu tư đang từng bước quay trở lại.

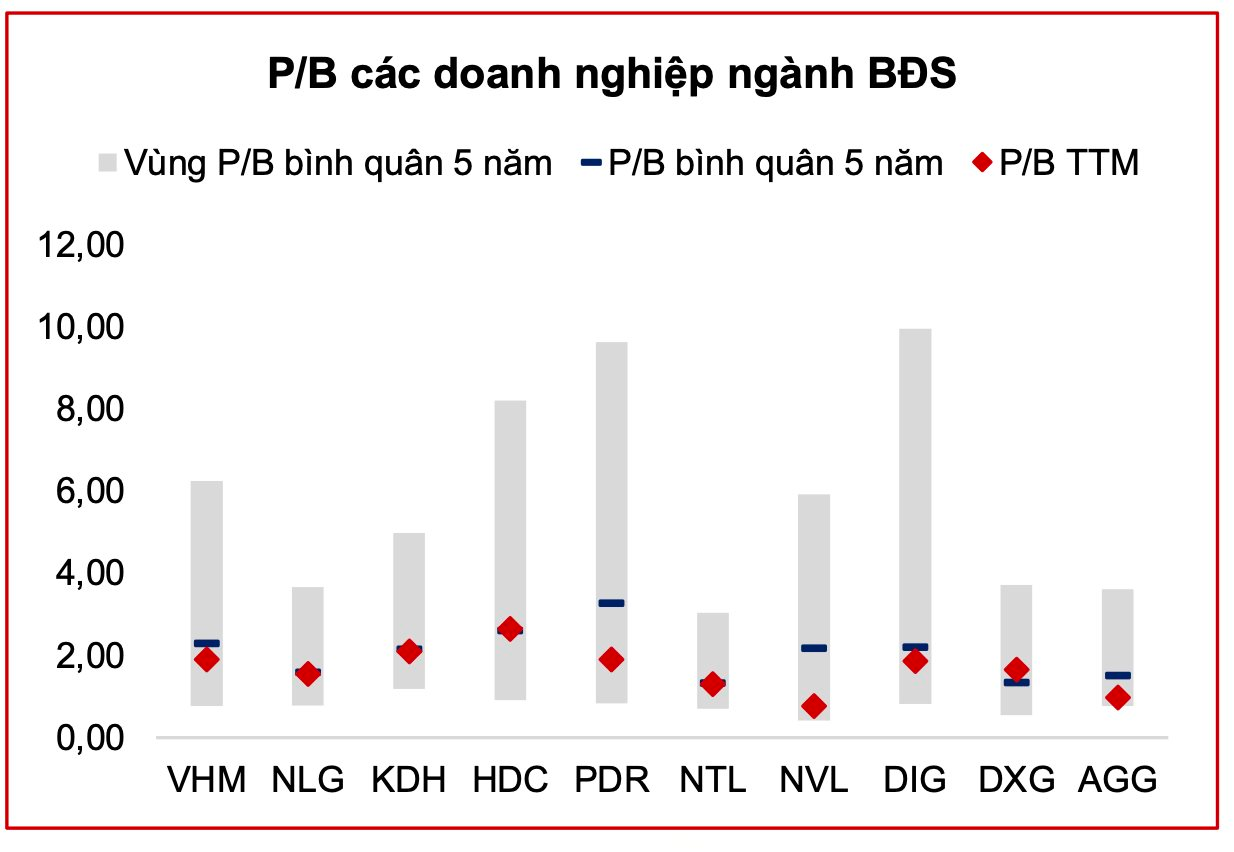

Nhìn tổng thể, Chứng khoán Agriseco nhận định mặt bằng định giá của nhóm bất động sản hiện đã quay trở lại vùng trung bình 5 năm, tuy nhiên sự phân hóa giữa các nhóm cổ phiếu vẫn rất rõ nét.

Cụ thể, nhóm vốn hóa lớn như VIC, VHM, VRE đã phục hồi mạnh mẽ, song định giá vẫn thấp hơn mức trung bình lịch sử, cho thấy dư địa tăng giá vẫn còn. Ngược lại, nhóm vốn hóa vừa và nhỏ như KDH, NLG, DIG, HDC… vẫn đang được giao dịch ở vùng định giá hợp lý hoặc thậm chí chiết khấu, phù hợp cho chiến lược đầu tư trung – dài hạn trong 2–3 năm tới.

Theo Agriseco, cơ hội đầu tư hiện nay tập trung vào các doanh nghiệp sở hữu quỹ đất sạch, năng lực triển khai dự án tốt và được hưởng lợi trực tiếp từ các chính sách pháp lý mới. Dù vậy, rủi ro ngắn hạn vẫn hiện hữu, chủ yếu đến từ áp lực chốt lời sau giai đoạn tăng mạnh và tiến độ giải ngân dự án chưa đồng đều — những yếu tố mà nhà đầu tư cần theo dõi sát trong quá trình ra quyết định.

Bài viết liên quan